本文作者--诗与星空|财经作家配资查询之家门户

霍尔木兹海峡封锁后,最先坐不住的是日韩。

日韩的石油在一次能源消费中占比均超过80%,可以说,伊朗战事的风吹草动,都影响着日韩的工业发展。

中国呢?

经过多年的能源多元化尤其是风光电等新能源的发展,石油只占18%左右,来自波斯湾的能源只占中国能源消费量不到10%。

同时,作为常年“备战备荒”的中国,一直确保石油进口多元化,即便是在俄罗斯最需要中国的时候,中国从俄罗斯进口的石油也有上限。遇到这种经济情况,就可以临时拧大中俄石油管道的阀门。

有人说中国的石油储备甚至不如日本,这让星空君很诧异,日本有俄油管道吗?

当世界动荡不安的时候,我们才惊讶的发现,长期以来的新能源战略是多么的远见卓识。

尽管大家都知道生活中的方方面面都是石化制品,但在中国,超60%的石油别炼制成了成品油(汽油、柴油等)烧掉,如果有一半燃油车被替代,那就意味着新能源技术可以节约30%的石油进口。

当中国的新能源车席卷世界的时候,又有了新的担忧:中国的锂等动力电池原材料储备也并不十分丰富(要比石油好一点),如果锂资源受到限制怎么办?

宁德时代拿出了钠电池。

现在钠电池的能量密度还不能和锂电池相比,但已经达到了基本可用的程度。中国钠资源非常丰富,实在没有了可以去晒海水,极端情况下不会受到限制。

一、宁王的华丽业绩

宁德时代发布了2025年年报,全年实现营收4237.02亿元,同比增长17.04%;归母净利润722.01亿元,同比增长42.28%。

数据来源:iFind

可以说,在2024年营收放缓以来,“宁王”的压力太大了。

从季度表现来看,公司业绩逐季向好,第四季度实现营收1406.3亿元,同比增长36.6%;归母净利润231.7亿元,同比增长57.1%,单季度净利增速创年内新高。

数据来源:iFind

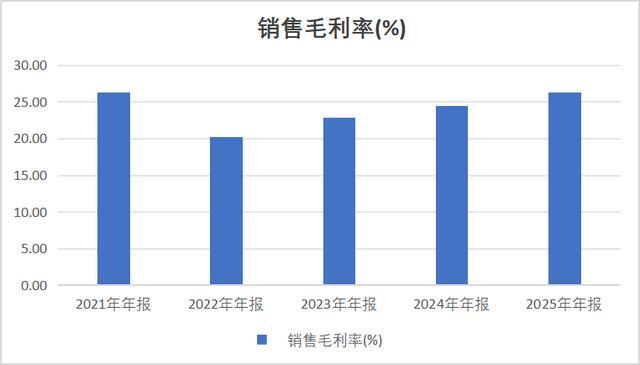

当然了,星空君认为,从财务视角,真正驱动公司盈利大幅提升的,是毛利率显著增长。

在一个近乎“产能过剩”的市场,实现毛利率的逆袭,不得不说宁王有两把刷子。

第一把刷子,是产品结构优化(高毛利的麒麟电池、神行超充电池等占比提升至60%以上);第二把刷子,是成本管控能力增强(单位瓦时净利水平稳定,上半年销售净利率超18%)。

数据来源:iFind

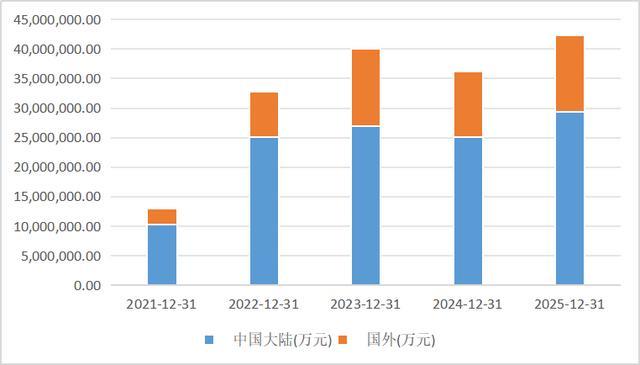

除此之外,公司的海外业务受益匪浅,全球化布局带来的规模效应与市场优势(欧洲市场毛利率达29.02%,显著高于国内)。3.欧洲工厂投产后,运输成本从每度电约2欧元降至0.5欧元,同时规避了欧盟关税,提升了海外业务盈利能力。

2025年,公司期间费用为296.09亿元,较上年同期增加18.81亿元;期间费用率为6.99%,较上年同期下降0.67个百分点。

其中,销售费用同比增长4.84%,管理费用同比增长20.40%,研发费用同比增长19.02%,财务费用同比减少92.16%。

财务费用大幅下降的主因是公司通过外汇套期保值、多币种结算体系建立的汇率防火墙,在美元兑人民币汇率波动中成功实现汇兑收益。

星空君曾经专题分析过外汇套保业务,这是一种防控汇率变动风险的操作,也说明公司有一支强大的财务团队。

二、小镇青年在宁德时代的体面生活

星空君成长在一个小县城,最终通过高考到了省城工作生活。有很多同学朋友为了更好的收入,背井离乡去大城市打工,每年回不来几次。

对于县城、小镇的做题家们来说,如果能在家门口找到一份6000块月薪的收入,就不会去北上广深打工争抢8000块、10000块收入的岗位了。

星空君最感兴趣的一个数字,是员工学历构成。

数据来源:iFind

公司2025年员工数大幅增长,按学历划分,其中大专生增加了接近4万人。

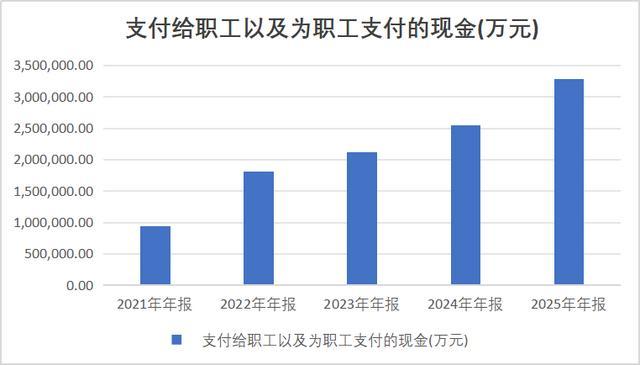

在上市公司财报中,有一个指标叫做“支付给职工以及为职工支付的现金”,可以大致等效于发给员工的工资(税前)。

数据来源:iFind

宁德时代的该指标逐年增长,用员工人数去测算,2025年人均年收入大约18万元。星空君估算,中位数月收入不会少于8000元。

需要明确的是,宁德时代的大部分工厂都在十八线小县城,就业人员以小镇、县城青年为主,于大专生占比接近四分之三。

这意味着,普通人也可以在家门口找到一份体面的足以养家的工作。

星空君常说,中国需要一百家比亚迪,一百家宁德时代,如果真的实现了,那就共同富裕了。

三、“非主流”业务

在大家关注宁德时代在动力电池的控制力的时候,星空君关注的是公司的“第二曲线”甚至“第三曲线”。

宁王的第二曲线是储能。

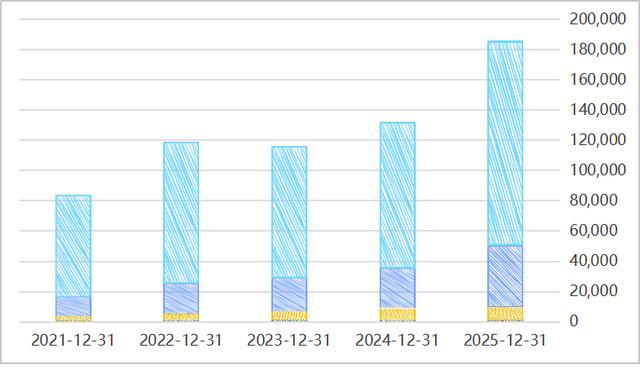

2025年,宁德时代储能电池销量达121GWh,同比增长29.13%,储能电池出货量连续五年蝉联全球榜首。

储能业务成为公司业绩的重要支撑,储能在海外收入中占比约50%,欧洲、中东等区域增长迅速。

公司的587Ah大容量储能专用电芯能量密度较上一代提升10%,系统能量密度提升25%;发布全球首款可量产的9MWh超大容量储能系统解决方案"TENER Stack";储能系统集成业务出货规模同比增长超160%。

储能业务拓展方面,公司因地制宜,分区域进行。

国内储能市场快速增长,公司通过与海博思创等企业合作,锁定长期订单;欧洲市场,匈牙利工厂投产后,将成为欧洲最大的动力电池基地之一,服务宝马、奔驰等高端客户;在美国,IRA法案要求2026年电池本土化比例达50%,公司通过技术授权模式规避部分限制;中东、澳洲等新兴市场增长迅速,公司积极布局。

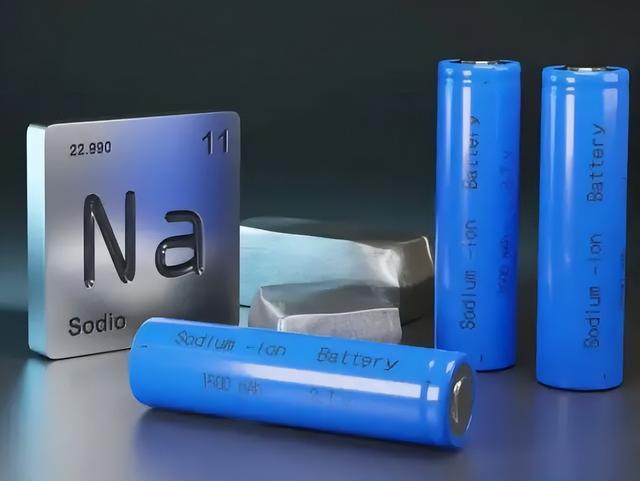

第三曲线大概是钠电池。

2025年4月,宁德时代发布新一代钠离子动力电池,能量密度达175Wh/kg,接近磷酸铁锂电池水平,在-40℃的极寒条件下,放电保持率超90%,彻底解决低温续航问题。

钠离子电池电芯成本0.55元/Wh,较磷酸铁锂电池(约0.8元/Wh)低30%-40%。

2025年6月实现了钠离子电池的量产交付,与长安汽车合作推出全球首款钠电乘用车。公司2025年钠离子电池产能达50GWh,主要布局在福建宁德、四川宜宾等生产基地。

当然了,钠离子电池还可以和储能业务形成共振,在成本要求较高的储能领域实现钠离子电池的替代,降低成本。

四、海外市场两大风险

众所周知,中国的巨头在海外一定是被重点关注的对象。

宁德时代的海外业务,受到严格的监管。

一个是欧盟,另一个是美国。对公司的未来业绩,有一定的不确定影响。

欧盟《净零工业法案》要求本土化产能,可能限制宁德时代在欧洲的进一步扩张;此外,欧盟《新电池法规》将于2026年实施,要求电池产品进行碳足迹追溯,增加了合规成本。

美国IRA法案要求2026年电池本土化比例达50%,否则面临25%关税,这将限制宁德时代在美国市场的直接出口;同时,美国"大而美"法案可能进一步限制中资企业在美国的投资和运营,若法案通过,宁德时代持股超10%的美国实体有可能失去补贴资格配资查询之家门户,导致北美订单流失。

优配网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯